Fleksibel tilbakebetaling av kreditt kan gjøre hverdagen din enklere. Noen ganger kan det komme godt med å få en større økonomisk handlefrihet, som for eksempel hvis du nettopp har kjøpt en dyrere vare eller vært på en lengre ferie. Penger som du bruker fra kredittkortet ditt kan tilbakebetales i sin helhet eller den kan tilbakebetales i avdrag over flere måneder, noe som skaper god fleksibilitet ved bruk av kredittkortet ditt. Betaler du ned alt ved forfall, vil du få utløst mer tilgjengelig kreditt for den påfølgende måneden. Du kan altså selv velge om du vil betale ned all kreditten du har brukt i en engangssum, eller fordele det over flere månedlige fakturaer.

Delbetaling

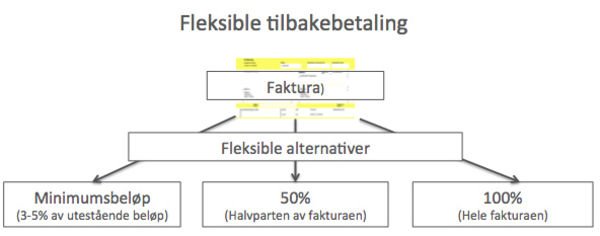

Hvis du velger å betale ned kreditt over tid, trenger du kun å betale et minimumsbeløp. Dette beløpet varier fra selskap til selskap, men ligger vanligvis mellom 3-5 % av saldoen, og minimum kr 250-500. Du kan vanligvis velge å kun betale minimumsbeløpet helt til halvparten av den utestående kreditten din er nedbetalt, men husk at dette varierer mye mellom de ulike kredittkortselskapene.

Klikk her for å se hva de enkelte kredittkortselskapene tilbyr av fleksibel tilbakebetaling av kreditt

Eff 23,4%,15000,12mnd. Totalt 16780 Eff 23,4%,15000,12mnd. Totalt 16780 | Gebyrfri VISA

| Anbefalt! Gebyrfritt og Cashback Bestill her! |

Hver faktura vil da tydelig vise hvor mye du skylder, og hva som er minimumsbeløpet du kan betale tilbake. Renter og eventuelle fakturagebyr kommer da i tillegg, bortsett fra ved de kredittkortselskapene som tilbyr bruk av eFatura.

Betalingsfri måned!

Noen av kredittkortselskapene som vi her på kredittkort.nu omtaler, tilbyr også en betalingsfri måned for kreditt, noe som kan hendig hvis du en måned har uvanlig mye å betale på, eller du er ute på en feriereise og det siste du vil tenke på er kredittkortregninger!

Rentefri betalingsutsettelse

Rentefri betalingsutsettelse gjelder kun ved varekjøp og ikke ved kontantuttak i minibanker eller andre steder. I tillegg kreves det da at du betaler ned kreditten i sin helhet når den neste fakturaen har forfall, ellers begynner rentene omgående å løpe fra kjøpstidspunktet. Som regel er varekjøp gebyrfritt, noe som igjen betyr at du kan handle varer og tjenester helt kostnadsfritt med kredittkortet ditt, og betale det du har handlet for tilbake senere!

Velg en realistisk nedbetalingsplan

Velger du å ikke betale tilbake alt ved forfall, bør du tenke over hvor mye du kan betale tilbake over et realistisk tidsrom. Deretter er det viktig å følge planen… Et kredittkort er en utrolig praktisk og hjelpsom ting – så lenge du ikke misligholder det. Sett opp en realistisk tilbakebetalings-plan hvis du trenger en betalingsutsettelse, og du kan betrakte det som et helt kostnadsfritt lån!

Fleksibel tilbakebetaling i praksis

Fleksibel tilbakebetaling betyr at du selv kan velge hvor mye du ønsker å betale tilbake av kredittkortgjelden hver måned – fra et lovpålagt minimumsbeløp, opp til hele utestående saldo. Dette gir økonomisk fleksibilitet i perioder med stramme budsjetter, men kan samtidig bli svært kostbart dersom du kun betaler minimumsbeløpet over lang tid. I Norge er denne fleksibiliteten en standard egenskap ved nesten alle kredittkort, og er en av hovedforskjellene mellom kredittkort og debetkort.

Minimumsbetaling – slik fungerer det

Minimumsbetalingen er normalt satt til 2,5–5 % av utestående beløp, typisk med et absolutt minimumsbeløp på rundt 200–300 kroner. Betaler du kun dette månedsbeløpet, løper den effektive renten på resten av saldoen, og nedbetalingen kan strekke seg over mange år. Ved en gjennomsnittlig effektiv rente på rundt 20–27 % per år blir den reelle kostnaden høy.

Et eksempel: Har du 20 000 kroner i kredittkortgjeld med 22 % nominell rente og betaler kun minimumsbeløp på 3 % hver måned, vil det ta rundt 14–16 år å bli gjeldfri, og du vil i tillegg betale flere titusen kroner i renter. Dette er en av grunnene til at Finanstilsynet pålegger kortutstedere å tydelig informere om kostnadene ved minimumsbetaling.

Full betaling – den smarteste strategien

Betaler du hele fakturabeløpet innen forfall, får du utnyttet den rentefrie perioden fullt ut, og kredittkortet blir i praksis et gratis betalingsmiddel så lenge det ikke har årsavgift. I tillegg opparbeider du eventuell cashback, poeng eller bonus uten motregning av rentekostnader. Dette er strategien finanseksperter anbefaler, og den gjør kredittkort til et svært nyttig verktøy i privatøkonomien – forutsatt disiplin.

Er du usikker på hvilket kort som passer din bruksprofil, bør du sammenligne alternativene på vår side med beste norske kredittkort før du søker.

Rentekonsekvenser ved delbetaling

Mange er ikke klar over at delbetaling (altså et beløp mellom minimum og full saldo) vanligvis utløser renter på hele utestående saldo – ikke bare det beløpet du ikke har betalt. Rentene beregnes som regel fra kjøpsdato, og nye kjøp i neste faktureringsperiode mister også den rentefrie perioden så lenge du har en rullerende saldo. Dette er en teknisk detalj som gjør at den effektive rentekostnaden blir vesentlig høyere enn mange tror.

Regneeksempler på tilbakebetaling

La oss se på tre scenarier med samme utgangspunkt: 30 000 kroner i gjeld og 22 % nominell rente.

- Minimumsbetaling (3 %): Ca. 17 år til gjeldfri, samlet rentekostnad over 25 000 kroner.

- Fast beløp på 2 000 kr/mnd: Ca. 20 måneder til gjeldfri, samlet rentekostnad ca. 5 800 kroner.

- Full betaling hver måned: 0 kroner i rentekostnader ved utnyttet rentefri periode.

Forskjellen i samlet kostnad er dramatisk. Selv en moderat økning fra minimumsbeløp til et fast månedlig beløp reduserer kostnadene drastisk og kutter nedbetalingstiden med mange år.

Slik velger du riktig tilbakebetalingsstrategi

En god tommelfingerregel er at du aldri bør bruke mer på kredittkort enn du kan betale tilbake ved neste forfall. Har du allerede opparbeidet gjeld, bør målet være å betale ned så mye som mulig hver måned – helst over minimumsbeløpet, og gjerne et fast høyere beløp du kan sette av i budsjettet. Lag gjerne en nedbetalingsplan:

- List opp alle utestående kort og renter.

- Prioriter kortet med høyest effektiv rente først.

- Vurder å samle gjelden i et lavrentelån dersom saldoen er stor.

- Stopp nye kjøp på kortet mens du nedbetaler.

- Sett opp automatisk trekk av maksbeløp du tåler.

Forbrukerbeskyttelse og lovregler

Finansavtaleloven og forbrukerkredittdirektivet stiller strenge krav til informasjon om fleksibel tilbakebetaling. Kortutsteder må opplyse om effektiv rente, eksempel på minimumsbetaling, samlet kredittkostnad og risiko ved bare å betale minimumsbeløp. Dersom du har fått utilstrekkelig informasjon eller føler deg villedet, kan du klage til Finansklagenemnda. Fleksibilitet er bra, men bør brukes bevisst – og med full oversikt over hva det faktisk koster å la saldoen rullere fra måned til måned.