Cecilie Tvetenstrand er forbrukerøkonom i Danske Bank og etterthvert et kjent fjes i norske medier hvor hun kommer med råd om sparing, forbruk og kredittkort. Cecilie Tvetenstrand har lang erfaring fra bank og finans, og rådene hun kommer med absolutt verdt å lytte til. Forbrukerøkonomen fra Porsgrunn legger vekt på pedagogiske og praktiske råd til hvordan folk flest kan få en bedre privatøkonomi.

Vi har tidligere laget en samleliste over Cecilie Tvetenstrand sin kollega i DNB, forbrukerøkonom Silje Sandmæls beste sparetips. Denne gangen skal vi altså ta for oss Cecilie Tvetenstrand sine beste råd til en bedre privatøkonomi!

Les hva Cecilie Tvetenstrand sier om:

Eff 24,6%,35K,12mnd. Totalt 39349 Eff 24,6%,35K,12mnd. Totalt 39349 | Flexi Visa

- 4% cashback på drivstoff, klær/sko, sportsutstyr eller flybilletter

- Høy kredittgrense

| Kredittramme: 10 000 kr – 100 000 kr

Bestill her!Annonse |

Eff 21,92%,20K,12mnd. Tot.22102 Eff 21,92%,20K,12mnd. Tot.22102 | Ikano Visa

- 1% drivstoffrabatt og 2% hos Shell

- 1% rabatt i alle matbutikker

- Meget lav rente

| Kredittramme: 5 000 kr – 100 000 kr

Bestill her!Annonse |

Eff 24,6 %,35K,12mnd. Totalt 39349 Eff 24,6 %,35K,12mnd. Totalt 39349 | Manchester United Visa

- Reise- og avbestillingsforsikring

- Rabatter og fordeler tilknyttet Manchester United

| Anbefalt!

Cashback og reiseforsikring!

Bestill her!Annonse |

Sammelign alle kredittkort

Cecilie Tvetenstrand advarer mot gratis spill

Antallet gratis spill på nett og mobil som frister med enkel tidtrøyte er «big business». For selv om spillene er gratis, ender mange opp med å bruke penger på de likevel. Folk kjøper fordeler og nye elementer i spillene gjennom såkalte mikrotransaksjoner – småbeløp som over tid blir mye penger. I følge Cecilie Tvetenstrand og Danske Bank, bruker så mye som 6 av 10 penger på spill som egentlig er gratis.

For mange blir dette langt fra billig moro, kommenterer Cecilie Tvetenstrand – og med rette. Det kan fort bli mye penger. Særlig betenkelig er det også at mange av spillene er ment for barn og ungdom, og Norsk Tipping har uttrykt bekymring for fenomenet.

De fleste i undersøkelsen bruker lite, men i følge Cecilie Tvetenstrand har 1 av 10 brukt mer enn 1.000 kroner på gratis spill. Totalt kan nordmenn ha brukt så mye som 500 millioner kroner på gratis spill på nett og mobil.

Dette må du vite om kredittkortgjeld

Cecilie Tvetenstrand er riktignok ikke programleder i Luksusfellen (enda) som hennes motpart Silje Sandmæl fra DNB er, men hun har likevel gode råd å komme med i et innlegg på Nettavisen.no

Gir beskyttelse, men egner seg ikke som lån

Du har en beskyttelse ved kjøp av reiser med kredittkort, og det er lettere å få tilbake penger om du blir svindlet eller frastjålet kortet ditt. I tillegg har mange en reiseforsikring ved kjøp av reiser, og andre typer fine bonusordninger. Brukes dette riktig er det tommel opp, skriver Cecilie Tvetenstrand i innlegget.

Men! 1,4 millioner nordmenn betaler ikke kredittkortregningene sine ved forfall, og 266.000 av disse betaler kun minimumsbeløpet. Dette er en veldig ugunstig ordning. Som vi her i redaksjonen til Kredittkort.nu også har har påpekt mange ganger før; kredittkort er kortsiktig gjeld. Trenger du å låne penger til ferier og reiser, er det bedre å ta opp et forbrukslån. Forbrukslån har mye gunstigere rentebetingelser enn kredittkort.

Tips: Skal du ut å reise? Vi har kåret Gebyrfri VISA til Norges beste kredittkort for ferie og reise. Søk om Gebyrfri VISA her.

Det er lurt å refinansiere

Har du allerede mye kredittkortgjeld, bør du ta et refinansieringslån. Når du tar et refinansieringslån, samler du forskjellig gjeld til et nytt lån. Dette nye lånet gir deg lavere renter, slik at du kan betale ned og bli gjeldsfri fortere, eller få mer økonomisk spillerom i hverdagen. Du kan søke om tilbud på refinansieringslån hos 16 banker samtidig med gratistjenesten Axo Finans. Da kan du sammenligne ulike refinansieringslån og velge det som gir deg best rente.

Søk hjelp

Er du forbi punktet hvor du føler du kan rydde opp selv? Er inkassokravene allerede kommet? Da finnes det hjelp å få. Cecilie Tvetenstrand forteller historien til en vanlig mann som endte opp som gjeldsoffer. Dette kan skje den beste, og selv om det føles tungt når man står med gjeld opp til knærne og gjerne over det, finnes det mange gode løsninger. Greier du ikke rydde opp selv, er et godt sted å start å søke hjelp hos NAV sin gjeldsrådgivningstjeneste. Du finner med informasjon om den her.

Cecilie Tvetenstrand om boliglån

I et intervju med Elle kommer Cecilie Tvetenstrand med flere gode tips til deg som enten har boliglån, eller til deg som skal kjøpe bolig og i den forbindelse ta stifte et boliglån. Etter innstramningene fra myndighetene gjennom boliglånsforskriften har det blitt stadig vanskeligere for førstegangskjøpere å komme seg inn på boligmarkedet. Det nye gjeldsregisteret gjør det heller ikke enklere, selv for førstegangskjøpere med god økonomi, ettersom all kreditt – inkludert den du ikke har benyttet, regnes med i 5-gangers regelen. Er du usikker på hva og hvordan disse tingene er, bør du lese vår artikkel om hvordan du regner ut hvor mye egenkapital du trenger til bolig.

Avdrag, gebyrer, og renter

Hvor mye et boliglån koster bestemmes ut fra tre komponenter; avdrag, gebyrer, og renter. Avdrag er hvor mye du betaler ned på lånet. Avdraget gir ikke rett til fradrag på skatten, det såkalte rentefradraget. Gebyrer i forbindelse med boliglån inkluderer for eksempel etableringsgebyr når du stifter lånet, og termingebyr som løper gjennom hele lånets levetid. Hvor store disse gebyrene er varier fra bank til bank.

Lån på 2 millioner = 8.000 kroner i sparing per måned

Den siste komponenten er renter. Rentene går opp og ned. Om man ikke binder renten, vil man i perioder kunne oppleve at kostnadene til rentene stiger. Denne usikkerheten er banken nødt til å ta hensyn til når de gir deg lån. Bankene må regne med at renten stiger opptil 5 prosent. Det vil si at banken må vurdere at du har økonomi til å betale 5 prosent mer i rente, enn det renten er når du stifter boliglånet.

Dette betyr igjen, at om banken gir deg et lån på 2 millioner kroner, betyr det at banken mener du kan betale 8.333 kroner mer i måneden. Med andre ord; kan du låne 2 millioner, betyr det at bankens eksperter mener du kan spare 8.333 kroner i måneden. Dette bør være en tydelig oppvekker for mange. Om du sparer til egenkapital for bolig, og har en inntekt som gir deg mulighet til å låne 2 millioner kroner, bør du altså kunne spare minst 8.333 kroner per måned (100.000 kroner per år).

Skal du forhandle lønn? Les dette!

Er det lenge siden du har gått opp i lønn? Da er det kanskje på tide å ta initiativ til en lønnssamtale med sjefen din. Cecilie Tvetenstrand deler flere gode tips til deg som skal forhandle lønn i et innlegg på Nettavisen.no

Mange synes det er ubehagelig å ta initiativ til slike samtaler, og ikke minst å gjennomføre de. Det ligger ikke i norsk kultur å skulle fremsnakke seg selv og sin egen innsats. Men i et kapitalistisk samfunn hvor alt har en kroneverdi, sitter man fort igjen med et kortere strå om nødvendig om man ikke tar ubehaget det er å synliggjøre sin egen verdi.

Cecilie Tvetenstrands 5 lønnsforhandlingstips

Cecilie Tvetenstrand har 5 gode tips til hvordan du kan finne de riktige argumentene.

- Er det noen prosjekter du har levert godt på?

- Har du vært en god støtte for en kollega som har hatt behov for tettere oppfølging?

- Har du tatt ekstra initiativ til å sette i gang nye ideer?

- Har du vært fleksibel og positiv gjennom en endring som har pågått?

- Har du fått mer ansvar eller skiftet stilling inneværende år uten å ha gått opp i lønn?

Jo flere argumenter du har, understøttet av objektive fakta og eksempler, jo sterkere står du i møte med sjefen. Sjefen har ikke nødvendigvis full oversikt over alt du har prestert og gjort, i hvert fall ikke på det detaljnivået du selv har.

Det er også veldig fordelaktig for deg at samtalen blir saklig fundert, og mindre emosjonelt. Leier du inn en håndverker ville du ikke funnet deg i å betale mer fordi personen «følte» han eller hun fortjente det, men du ville kanskje vært lydhør ovenfor en håndverk som kunne vise til flere gode referanser fra suksessfulle prosjekter, selv om han eller hun ikke var lavest i pris.

Cecilie Tvetenstrand: Båt er et økonomisk sluk

Mange båteiere liker å tro at å eie båt ikke er befattet med så store kostnader. Det er for såvidt riktig om man sammenligner å eie båt med å eie bil. Man ikke er befattet med mange av de samme kostnadene som å eie bil; verditapet er lavere, forsikringen er billigere, og vedlikeholdskostnadene er ofte en brøkdel. Å eie båt er likevel et økonomisk tapsprosjekt, noe Cecilie Tvetenstrand poengterer til gangs i et intervju med Firdaposten.no

Mange båteiere liker å tro at å eie båt ikke er befattet med så store kostnader. Det er for såvidt riktig om man sammenligner å eie båt med å eie bil. Man ikke er befattet med mange av de samme kostnadene som å eie bil; verditapet er lavere, forsikringen er billigere, og vedlikeholdskostnadene er ofte en brøkdel. Å eie båt er likevel et økonomisk tapsprosjekt, noe Cecilie Tvetenstrand poengterer til gangs i et intervju med Firdaposten.no

Båt er populært i Norge. Det er totalt 948.000 ulike fritidsbåter i Norge, i følge Båtlivsundersøkelsen. For mange som kjøper seg båt blir det dog ikke slik de hadde tenkt seg. «Jeg tror mange kjøper seg båt fordi det er hyggelig og det er noe de har drømt om. Men så tenker de ikke nødvendigvis over kostnadene med det. Det kan fort bli et pengesluk», sier Cecilie Tvetenstrand i intervjuet med Nettavisen.no

Fritidsbåt koster minimum 48.000 kroner i året

I følge Cecilie Tvetenstrand vil en vanlig motorisert fritidsbåt koste deg minimum 48.000 kroner per år. Forbrukerøkonomen har da lagt til grunn at du har en båt til 300.000 kroner, og har 15 heldagsturer i året. Mange har mye dyrere båter enn dette, og bruker de langt mer. Da vil også kostnadene stige proporsjonalt. På den annen side vil kostnadene per tur gå ned etter jo mer du bruker båten. Med Cecilie Tvetenstrand sitt regnestykke, vil hver båttur kost deg 3.000 kroner. Mye av dette er faste kostnader som du uansett må betale for å eie båten.

Tenk før du låner

Særlig viktig er det å tenke gjennom kostnaden som skriver seg fra verditapet til båten. «Det er mange som ikke tenker på det at når du skal selge båten igjen, så vil du ha tapt mye penger i mellomtiden. Jeg ønsker at folk gjør det de vil med pengene sine, men det er viktig å ikke havne i uføre og begynne å låne penger for mye penger til å kjøpe noe du ikke har råd til», sier Cecilie Tvetenstrand i intervjuet med Nettavisen.no

Ettersom mange nordmenn velger å lånefinansiere båtkjøp med et båtlån, er det viktig å være klar over at de pengene man legger ut når man kjøper båten, ikke nødvendigvis er de samme man får tilbake når man en gang selger den. Da kan båten ha sunket mye i pris. Selger man en båt man har pantsatt som sikkerhet for et båtlån, vil man måtte dekke mellomlegget mellom salgspris og den resterende delen av gjelden selv.

Cecilie Tvetenstrand advarer mot å kjøpe minihus

I et stadig mer presset boligmarked kan det være fristende å se på andre muligheter enn de tradisjonelle boligene. Tidligere var husbåt i vinden. Siste trend innen alternative boformer er imidlertid minihus. Det kan fort bli en ubehagelig økonomisk erfaring, skal ifølge forbrukerøkonom Cecilie Tvetenstrand i et intervju med E24.no

Minihus er juridisk sett likestilt med campingvogner, og vil fort bli behandlet på samme måte som nettopp campingvogner i annenhåndsmarkedet. Minihus sin juridiske status får også en rekke økonomiske konsekvenser. For eksempel slipper du å betale dokumentavgift når du kjøper et minihus, noe du på de fleste ordinære boliger må, med unntak for borettslagsleiligheter. På den annen side får du heller ikke selge med gevinst skattefritt, slik du får etter å ha bodd i en ordinær bolig du har eid i minst to år, og selv har bodd i minst et av disse årene.

Cecilie Tvetenstrand: Usikkert annenhåndsmarked

Og nettopp annenhåndsomsetningen er det som får Cecilie Tvetenstrand til å mane til forsiktighet i forbindelse med kjøp av minihus.

«Jeg vil oppfordre til å se det totale bildet. Dette er en såpass fersk trend at vi ikke vet mye om videresalg enda, men dersom huset er å regne som en campingvogn ville jeg vært forsiktig med å anse minihus som en varig investering», sier Cecilie Tvetenstrand i intervjuet med E24.no

Mens minihus løftes frem av tilhengerne som de unges ekspressbilett inn på boligmarkedet, advarer forbrukerøkonom Cecilie Tvetenstrand om at kjøp av minihus og senere salg med tap, faktisk kan sette deg lengre bak i køen.

Dersom man legger mye oppspart egenkapital i minihuset, og går med tap ved videresalg, vil man slite med å komme inn på boligmarkedet senere, sier Cecilie Tvetenstrand til E24.no

Cecilie Tvetenstrands beste investeringsråd

I et intervju med DN.no kommer Cecilie Tvetenstrand med flere råd om investeringer. Hovedpoenget hennes er at man ikke bør vente, men komme i gang snarest mulig.

Rådet er det samme uavhengig av om du er kvinne eller mann; Ikke vent! Kom i gang med investeringene, sier Cecilie Tvetenstrand i intervjuet.

Rådet kan fremstå opportunistisk ettersom hun jobber for Danske Bank som selger investeringsprodukter, men det er det samme som store finansmoguler som Warren Buffet og Jack Bogle også anbefaler. Dette skyldes ganske enkelt fordelen av renters renter. Etterhvert som pengene dine foryngler seg, vil også pengene du tjener også gi renteinntekter. Dette vokser eksponentielt. Takket være renters renter vil et aksjefond på 100.000 kroner med en årlig avkastning på 8% bli til nesten 700.000 kroner over 25 år; altså 25.000 kroner i gjennomsnittlig avkastning per år, heller enn 8.000 * 25 år.

Slik får du 500.000 kroner ekstra i pensjon

Enten du vil det eller ei, spares det allerede til pensjonen din. Arbeidsgiveren din er pliktig til å sette av penger til din fremtidig pensjon. Du er imidlertid selv sjef over hvordan de oppsparte midlene skal forvaltes. Her er det mange som tabber seg ut, opplyser forbrukerøkonom Cecilie Tvetenstrand i et innlegg på Nettavisen.no

Ifølge beregningene Cecilie Tvetenstrand har gjort, kan man tape så mye som 500.000 kroner om man har feil risikoprofil på pensjonssparingen sin. Som ung arbeidstaker bør du nemlig ha høyere risikoprofil. Høyere risikoprofil på pensjonssparingen vil si at man over tid får mer avkastning, men at det i perioder kan svinge voldsomt. Høy risikoprofil egner seg med andre ord dårlig for deg som nærmer deg pensjonsalderen. For unge, er det galskap å ikke ha det.

De fleste pensjonssparingssystemene legger automatisk inn nedtrapping til lavere risiko etterhvert som man blir eldre, men ingen legger til grunn høyeste risiko for de yngre. Dette anbefaler Cecilie Tvetenstrand at man ser nærmere på i innlegget sitt.

Slik setter du høyere risikoprofil

- Få oversikt over hvor pensjonen din er oppspart. Jobber du i det private finner du det på https://www.norskpensjon.no/ Jobber du i det offentlige finner du det på NAV sine sider.

- Logg deg inn på sidene til leverandøren av pensjonssparingen.

- Sett opp din ønskede risiko.

Cecilie Tvetenstrand: Fastrente eller flytende rente?

Nordmenn er opptatt av renter, og særlig boliglånsrenten. Det skrives side opp og side ned i aviser og magasiner om boliglånsrentene. Selv vi på Kredittkort.nu har skrevet et og annet om utviklingen til boliglånsrentene i Norge. Rart er det heller ikke. Nordmenn flest har store boliglån. Men hva lønner seg? Og er det i det hele tatt noe man skal ta hensyn til når man skal velge mellom flytende rente og fast rente? Dette er noe mange lurer på ifølge E24.no

Cecilie Tvetenstrand er klokkeklar i sitt innlegg på Nettavisen.no: «Fastrente er ikke noe du skal gå inn på for å tjene penger. Det er en forsikring mot at rentene på lånet ditt skal bli for høye til at økonomien din ikke tåler det. Har du lån til pipa kan det være verdt å betale noen kroner ekstra i måneden og slippe å tenke på om renta skal opp slik det i utgangspunktet var spådd.»

Fastrente er en kontrakt

Fastrentelån skiller seg fra boliglån med flytende rente i at du er bundet til én bank, til én rente, i en gitt tidsperiode. Går renten opp eller ned, vil du tjene eller tape penger, sammenlignet med om du har flytende rente. Det får også imidlertid andre konsekvenser. «Husk at fastrente er en låst kontrakt med varighet i tre, fem eller 10 år avhengig av hva du velger. I denne perioden kan du ikke nedbetale ekstra eller søke avdragsfrihet», skriver Cecilie Tvetenstrand.

Slik sparer du penger på ferie

Cecilie Tvetenstrand har i likhet med Silje Sandmæl flere kreative sparetips. I et innlegg på Nettavisen.no kommer Cecilie Tvetenstrand med flere smarte sparetips for deg som skal på utenlandsferie.

Cecilie Tvetenstrand har i likhet med Silje Sandmæl flere kreative sparetips. I et innlegg på Nettavisen.no kommer Cecilie Tvetenstrand med flere smarte sparetips for deg som skal på utenlandsferie.

- Ha med litt niste og snacks i bagen når du skal ut å fly. Både flyplassene og flyselskapene vet å prise mat og drikke dyrt takket være sin monopolsituasjon.

- Ikke ta ut penger i minibanken på før du drar. I minibanken på flyplassen her hjemme i Norge får du nemlig ofte dårlig valutakurs. Det betyr at du betaler mer for pengene du tar ut sammenlignet med om du hadde ventet til du kom frem. Norges beste kredittkort for ferie og reiser er Gebyfri VISA og har gebyrfri uttak av kontanter i utlandet. Med mindre du skal til et land hvor det ikke er så vanlig å bruke kredittkort, lønner det seg å vente til du kommer frem med å ta ut penger. Velg alltid lokal valuta når du bruker kredittkortet i utlandet, både i minibank og i butikker – da får du best vekslingskurs.

- Skal du handle i butikker? Da bør du bruke et kredittkort ettersom dette gir deg bedre beskyttelse.

- Har du handlet mye bør du gå innom Tax-Refund på flyplassen. Som turist skal du nemlig ikke betale moms, og ved å kreve momsen tilbakebetalt ved avreise kan du spare så mye som 25 prosent av det du har brukt.

- Husk dog: Kjøper du ting som du ikke har bruk for og blir liggende innerst i skapet til evig tid, har det ingenting å si hvor billig du fikk det. Å kjøpe ting man ikke trenger er både dumt for lommeboken og miljøet.

Prisen av et hyttedøgn

Mange ser frem til å slappe av på hytta i vinterferien, men hyttekosen kan fort være mye dyrere enn du tror. «Du kan bo ganske mange netter på høyfjellshotell for det samme som du bruker på en hytte», forklarer forbrukerøkonom Cecilie Tvetenstrand i Danske Bank i et intervju med Nettavisen.no

Cecilie Tvetenstrand tar utgangspunkt i at man har tatt lån for å kjøpe hytten. Lån med sikkerhet i hytte, såkalte hyttelån, er etterhvert blitt ganske populære ettersom stadig flere kjøper seg fritidseiendommer i fjellheimen og langs kysten. Cecilie Tvetenstrand regnestykke forutsetter at man har et hyttelån på 2,1 millioner kroner og ingen eiendomsskatt. Med 20 hyttedøgn i året blir døgnprisen da 3.375 kroner per døgn man er på hytten.

Denne døgnprisen går ned jo mer man bruker hytten, ettersom 90 prosent av kostnadene er faste kostnader som løper uavhengig av om man bruker hytten eller ikke. Man må fortsatt betale kommunale utgifter, lån og avdrag, forsikring, og gjennomføre vedlikehold.

Det er dog ingen grunn til å selge hytten selv om man ikke får brukt den mer enn 3 uker i året. Har du en hytte du ikke bruker kan du leie den ut på AirBnB for eksempel, og få en kjærkommen ekstrainntekt som kan gå til å dekke deler av utgiftene ved hytteholdet.

Cecilie Tvetenstrand anbefaler samboerkontrakt

En undersøkelse som Danske Bank har bestilt viser at 77 prosent som bor sammen ikke har samboerkontrakt, opplyser Cecilie Tvetenstrand i et intervju med Nettavisen.no

«Ofte har man en fordeling hvor den ene jobber mer på arbeid, mens den andre må jobbe mer hjemme, spesielt hvis man har familie med barn. Det kan være lurt å ha orden på ting hvis det skulle gå skeis», advarer Cecilie Tvetenstrand.

Cecilie Tvetenstrand: 8 tips til samboere

Cecilie Tvetenstrand har åtte privatøkonomiske tips til deg som er i samboerforhold:

- Ta aktivt del i økonomien i forholdet.

- Ikke undervurder din verdi.

- Har du dårlig pensjon og forsikring hos arbeidsgiver? Krev høyere lønn!

- Alle samboere bør ha samboerkontrakt.

- Pass på at du har eierskap i felles bolig.

- Opprett en felles mat- og regningskonto for utgiftene dere deler.

- Vær bevisst på at permisjonstiden kan gå utover pensjonssparingen din.

- Begynn å spare i fond tidlig, både individuelt og sammen.

Student? Pass på kredittkortfellen!

Økonomiske problemer preger i stadig større grad norske studenters studiehverdag. Så mye som én av tre studenter i Norge føler økonomiske problemer går utover studiene, skal vi tro en ny undersøkelse.16 prosent av studentene svarer at de ofte tar i bruk kredittkort for å kunne betale utgiftene. Dette bekymrer Cecilie Tvetenstrand, forbrukerøkonom i Danske Bank.

– Det er flere funn her som er på grensen til skremmende. Spesielt bekymringsfullt er det at så mange tyr til kredittkort for å få endene til å møtes, sier forbrukerøkonom Cecilie Tvetenstrand i Danske Bank til NTB.

Kredittkort er et ypperlig virkemiddel for midlertidig finansiering, for eksempel om vaskemaskinen ryker en uke før neste lønning, eller man trenger nytt pensum før man har fått storstipendet fra Lånekassen. Kredittkort er ikke egnet for å finansiere innkjøp over tid. Da bør man heller ta et et lån uten sikkerhet. Som student er det aller beste å ikke låne mer penger enn man får hos Lånekassen. Trenger du mer penger bør du se på om du har mulighet til å jobbe deltid ved siden av studiene.

Brukt riktig kan kredittkort spare deg for mye penger. Velg kredittkort med fordeler som cashback rabatt eller bonuspoeng (se alle kredittkort med cashback), eller gratis reiseforsikring. Vi har testet alle norske kredittkort. Se hvilket kort vi mener er Norges beste kredittkort.

Slik sparer du penger på matvarebutikken

Dagligvarehandel er for de fleste den nest største posten i budsjettet etter boligutgifter, og det er derfor mye penger å spare over tid på å kutte få prosent i denne budsjettposten. I et intervju med Aftenposten.no kommer Cecilie Tvetenstrand med flere lure tips til alle som vil spare litt penger på matvareinnkjøpene sine.

Planlegging er nøkkelen til suksess

«Det er klart at planlegging er essensielt her. Hvis man planlegger innkjøpene godt, handler man mindre på impuls og kaster mindre mat. Med god planlegging kan man altså spare utrolig mye tid og penger, og kanskje også få en sunnere livsstil», forklarer forbrukerøkonomi Cecilie Tvetenstrand fra Danske Bank til Aftenposten.no

Cecilie Tvetenstrand anbefaler storhandling

På Kredittkort.nu har vi tidligere gått imot rådet til Silje Sandmæl og andre som anbefaler storhandling. En ulempe med storhandling er at man binder opp penger i matvarer. Matvarer har begrenset holdbarhet. Dette representerer en risiko. Spiser man ikke opp maten man har kjøpt, blir det vanskelig å få storhandling til å lønne seg. En annen ulempe ved å kjøpe mye og sjelden går man glipp av fleksibiliteten i hverdagen det gir å kunne styre selv hvor og når og hva man vil spise. Storhandling kan for noen oppleves for rigid og for klamt. Som med alt annet handler det med andre ord om å finne det som passer deg.

På Kredittkort.nu har vi tidligere gått imot rådet til Silje Sandmæl og andre som anbefaler storhandling. En ulempe med storhandling er at man binder opp penger i matvarer. Matvarer har begrenset holdbarhet. Dette representerer en risiko. Spiser man ikke opp maten man har kjøpt, blir det vanskelig å få storhandling til å lønne seg. En annen ulempe ved å kjøpe mye og sjelden går man glipp av fleksibiliteten i hverdagen det gir å kunne styre selv hvor og når og hva man vil spise. Storhandling kan for noen oppleves for rigid og for klamt. Som med alt annet handler det med andre ord om å finne det som passer deg.

Cecilie Tvetenstrand er i likhet med Silje Sandmæl også fan av storhandling:

«Tar du et skikkelig blikk på kontoutskriften tror jeg de fleste ville sett at disse små turene på butikken blir langt flere enn man tror, og at småkjøpene til sammen blir store summer», poengterer Cecilie Tvetenstrand i intervjuet.

Bruk kredittkort og kundefordelsprogram

Et tips Cecilie Tvetenstrand ikke nevner, men som blant annet fremmes ofte av forbrukerøkonomen Silje Sandmæl fra DNB, er å bruke kredittkort og kundefordelsprogram. Gjør innkjøpene dine med Norges beste kredittkort for dagligvarer, og bli medlem i kundefordelsprogrammene til de ulike dagligvarekjedene.

El-sparkesykkel kan fort koste mer enn det smaker

El-sparkesyklene har tatt Norge med storm, og har skapt en del konflikter både mellom brukerne, selskapene, og myndighetene. Cecilie Tvetenstrand ser også privatøkonomiske bekymringer med bruk av el-sparkesykkel.

«El-sparkesykkelen er betydelig billigere enn for eksempel en taxi-tur i sentrum, og faktisk billigere en enkeltturer med Ruter i sone 1 i Oslo også. Ulempen er at det er høye kostnader for å starte hver tur hos enkelte av aktørene, så uansett om du kun skal kjøre et par hundre meter, vil det koste litt. Det betyr at kostnadene fort kan gå i taket hvis du bruker den hyppig», sier Cecilie Tvetenstrand til NTB.

Små summer blir til store med el-sparkesykkel. Som med gratis spill er det lett å glemme hvor mye man bruker, og hvor mye det blir over tid. To korte turer med el-sparkesykkel hver dag gjennom vår- og sommerhalvåret blir 5.000 kroner, ifølge utregningene til Cecilie Tvetenstrand.

I neste steg får du opp vilkårene for bruk av Apple Pay. Her er det verdt å merke seg at de norske vilkårene er tilpasset norsk lovgivning, så her får du andre vilkår enn de får i USA. Det skal ikke være noe oppsiktsvekkende alvorlig i vilkårene såvidt vi kan skjønne, og uansett er man beskyttet av en ganske solid lovgivning for å ivareta forbrukernes rettigheter gjennom

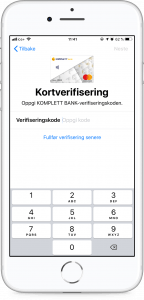

I neste steg får du opp vilkårene for bruk av Apple Pay. Her er det verdt å merke seg at de norske vilkårene er tilpasset norsk lovgivning, så her får du andre vilkår enn de får i USA. Det skal ikke være noe oppsiktsvekkende alvorlig i vilkårene såvidt vi kan skjønne, og uansett er man beskyttet av en ganske solid lovgivning for å ivareta forbrukernes rettigheter gjennom  Etter du har godtatt vilkårene, får du ganske enkelt en SMS med en verifiseringskode. Med verifiseringskoden bekrefter du at du ønsker å parre Apple Pay og ditt Komplett Bank Mastercard slik at du kan betale med Komplett Bank Mastercard via Apple Pay trådløst og kortløst. Tast inn din verfiseringskode.

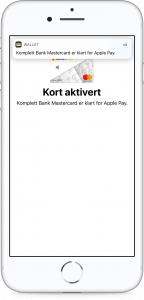

Etter du har godtatt vilkårene, får du ganske enkelt en SMS med en verifiseringskode. Med verifiseringskoden bekrefter du at du ønsker å parre Apple Pay og ditt Komplett Bank Mastercard slik at du kan betale med Komplett Bank Mastercard via Apple Pay trådløst og kortløst. Tast inn din verfiseringskode. Du skal nå være klar til å begynne å bruke din iPhone til å betale med ditt Komplett Bank Mastercard kredittkort via Apple Pay.

Du skal nå være klar til å begynne å bruke din iPhone til å betale med ditt Komplett Bank Mastercard kredittkort via Apple Pay.

Det er mange som går rundt med den oppfatningen om at det å bruke et kredittkort er i seg selv en trussel mot ens privatøkonomi. Men sannheten er at hvis man skaffer seg det rette kortet og sørger for å holde gode rutiner for bruken av kortet, kan man oppnå massevis av fordeler som en ikke vil få med et vanlig debetkort/bankkort. Noen lurer på hva egentlig forskjellen er mellom kreditt og debetkort/bankkort på et betalingskort og dette skal vi forklare deg bedre under her. Det hele handler om å få kontroll over ditt forbruk.

Det er mange som går rundt med den oppfatningen om at det å bruke et kredittkort er i seg selv en trussel mot ens privatøkonomi. Men sannheten er at hvis man skaffer seg det rette kortet og sørger for å holde gode rutiner for bruken av kortet, kan man oppnå massevis av fordeler som en ikke vil få med et vanlig debetkort/bankkort. Noen lurer på hva egentlig forskjellen er mellom kreditt og debetkort/bankkort på et betalingskort og dette skal vi forklare deg bedre under her. Det hele handler om å få kontroll over ditt forbruk.

Et flertall av forbrukerne i Norge som har kredittkort har også høye gebyrer for kontantuttak når de tar ut penger utenfor norges grenser. Få gebyrfrie uttak i utlandet med

Et flertall av forbrukerne i Norge som har kredittkort har også høye gebyrer for kontantuttak når de tar ut penger utenfor norges grenser. Få gebyrfrie uttak i utlandet med