Mens boligeiere kan glede seg over lavere rente, er det blitt dyrere å ha kredittkortgjeld. Til tross for at styringsrenta er historisk lav, er rentenivået på kredittkortgjeld på samme nivå som i 2008 – da Norges Banks styringsrente lå fem prosent høyere.

– Rentenivået på boliglån, innskudd og vanlige låneprodukter har sunket i takt med styringsrenta de siste åra. Med kredittkort har vi ikke sett den samme utviklingen. Enkelte kredittkortleverandører har til og med satt renta litt opp etter 2008, sier redaktør og daglig leder av Finansportalen.no, Elisabeth Realfsen.

Fordobles

En oversikt fra Finansportalen viser at ved 348 av 382 kredittkort som er i bruk, er den effektive renta på over 25 prosent årlig ved en gjeld på 20 000 kroner. I bare 34 av kortene er den effektive renta lavere enn 25 prosent årlig.

En oversikt fra Finansportalen viser at ved 348 av 382 kredittkort som er i bruk, er den effektive renta på over 25 prosent årlig ved en gjeld på 20 000 kroner. I bare 34 av kortene er den effektive renta lavere enn 25 prosent årlig.

– Siden 2008 har pengemarkedsrenta sunket med 6 prosent. Det betyr at kredittkortgjeld er enda dyrere i dag enn alternativene. Det er nærliggende å tro at ganske mange forbrukere der ute ikke er klar over dette, sier Realfsen.

Ved en vanlig kredittkortrente på 25 prosent fordobles gjelda på tre år hvis du ikke kan betale pengene du låner med kortet.

Må ha disiplin

– Mens boliglån er noe vi alle må ha, er kredittkortgjeld noe vi velger å utsette oss for. Hvis du ikke har disiplin, må du nesten ta til takke med den renta kredittkortselskapene setter, mener Reid Krohn-Pettersen, sjeføkonom i Norsk Familieøkonomi.

– Mens boliglån er noe vi alle må ha, er kredittkortgjeld noe vi velger å utsette oss for. Hvis du ikke har disiplin, må du nesten ta til takke med den renta kredittkortselskapene setter, mener Reid Krohn-Pettersen, sjeføkonom i Norsk Familieøkonomi.

Han tror det er lett å bli sittende med høyere kredittkortgjeld enn man hadde tenkt i utgangspunktet.

– Spesielt gjelder det kanskje for mange som skal reise til utlandet, nå som valutaen er 20 prosent dyrere enn i fjor. Det kan bli svært dyrt å handle på kreditt uten å ha en plan for hvordan man skal betale tilbake. Det hjelper ikke å kjøre fire kilometer for å kjøpe billigere kjøttdeig hvis du handler på kreditt til over 20 prosent rente og ikke klarer å betale tilbake gjelda. Da blir fort kjøttdeigen fire ganger dyrere.

Ikke gratis

– Ofte er det ikke høy rente som er det største problemet ved bruk av kredittkort, men at kredittkortet gjorde det mulig å kjøpe noe du egentlig ikke har råd til, sier Hallgeir Kvadsheim, økonomiekspert og programleder i TV-serien Luksusfellen.

– Kanskje burde du egentlig ikke ha dratt på den feriereisen i år, men kredittkortet gjorde det mulig. Den høye renta gjør det selvsagt mye verre, sier han.

Kjøper du noe med kredittkort og betaler ned innen forfall, er det gratis å låne pengene. Men det er det ikke alle som gjør.

– Mitt inntrykk er at det finnes en del mennesker som bruker kredittkortet som en nummer tokonto. De skyver på 5000 kroner en måned, og før de vet ordet av det, er summen blitt til 10 000, sier Kvadsheim.

Andre tyr til kredittkort for å holde liv i et døende bål.

Bytte selskap

– De bruker kredittkort til å ta opp kortsiktige lån for å redde ting fra å gå til inkasso, for eksempel strømregningen eller forsikringspremien, sier Kvadsheim.

Han tror de færreste er bevisste på hvor høy renta er på de ulike kredittkortene.

– Det er mye å hente på å gå til banker som har lavere rente. Vi snakker om at man bør bytte bank hvis man får 0,2-0,5 prosent høyere rente enn naboen. Men her dreier det seg om å kunne få 10 prosent lavere rente ved å velge et annet kredittkortforetak.

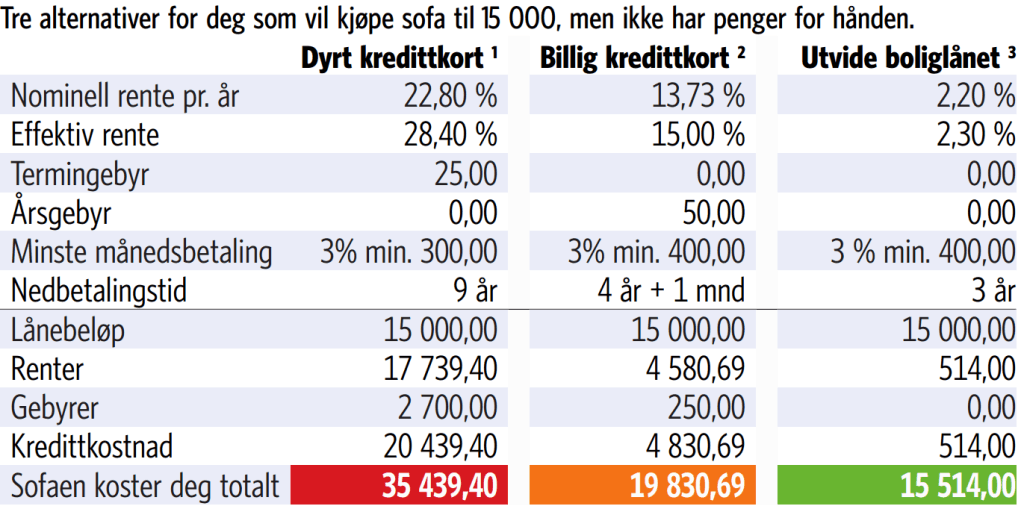

Så mye koster det å handle på kreditt:

I dette eksempelet bruker vi en sofa, men det kan i og for seg være hva som helst; alt fra en annen gjenstand eller tjeneste, til rent forbruk eller nedbetaling av annen gjeld eller kreditt. Regnestykket blir det samme, forutsatt at rentene er lik. Det billige kredittkortet her, er Santander Red VISA – Norges billigste kredittkort.

Forutsetninger:

- Her tatt utg.pkt i Esso Mastercard. Betaler bare minstebeløpet på 3 % pr. mnd. Lett å gå i «minstebeløpsfella». En del banker setter opp minstebeløpet automatisk, du må selv øke manuelt.

- Her brukt Skandiabankens kredittkort. Selv om du betaler minstebeløpet, blir du ferdig med lånet på halve tida.

- Forutsetter at du kan øke boliglånet uten å øke lånerammen. Selv om du «bare» betaler 400-500 kr ekstra per mnd på lånet, blir du kvitt sofakostnaden på ca. tre år.

Kilde: Hallgeir Kvadsheim