Yrker forsvinner eller endres. Det spås 130 000 arbeidsledige i 2017. Geir (51) ble bedt om å videreutdanne seg for å fortsette i Jotun. Her er rådene for hvordan beholde jobben.

Yrker forsvinner eller endres. Det spås 130 000 arbeidsledige i 2017. Geir (51) ble bedt om å videreutdanne seg for å fortsette i Jotun. Her er rådene for hvordan beholde jobben.

Geir Holhjem (51) opplevde at malingsprodusenten Jotun ville at han skulle ta fagbrev for å fortsette i jobben sin.

– Generelt synes jeg endringer er litt skremmende, sier Holhjem.

– Det er dessuten noe annet å få en sånn beskjed når du nærmer deg 50 år, ennhvis du er 19. Jeg tenkte: Kommer jeg til å fikse det? Plutselig skulle jeg tilbake på skolebenken. Det tok et par dager før jeg fortalte det til dem hjemme. I mellomtiden gikk jeg rundt og var tankefull.

– Hva sa kona?

– Hun smilte litt, men sønnen min på 11 år smilte enda mer. Plutselig skulle farenhans gjøre lekser, akkurat som ham.

Søker penger til opplæring

Jotun er en av mange bedrifter som søkte Vox, nasjonalt fagorgan for kompetansepolitikk, om økonomisk støtte for å gi opplæring til sine ansatte. Deres oppgave er å arbeide for økt deltagelse i samfunns- og arbeidslivet ved å heve kompetansenivået for voksne. Bare på ett år har antall søknader fra private og offentlige bedrifter økt med 37 prosent.

– Det moderne arbeidslivet stiller større krav til omstilling og videreutvikling enn noengenerasjon før oss har opplevd, sier direktør i Vox, Gina Lund.

– Yrker blir borte, men nye jobber og roller oppstår. Selv om yrket ditt blir borte,trenger ikke det å bety at du faller ut av arbeidslivet. Det viktigste du kan gjøre er å sørge for nytt kompetansepåfyll, fortsetter hun.

Halvparten kan forsvinne

I en forskningsrapport fra Oxford University går to britiske forskere igjennom 700 yrker på det amerikanske arbeidsmarkedet. De konstaterer at så mange som 46 prosent av alle jobber kan erstattes av digital og automatisert teknikk i løpet av 20 år.

I Sverige viser utregninger i rapporten «Vartannat jobb automatiseras innom 20 år» at 53 prosent av alle jobber kan forsvinne.

– Dette betyr ikke at denne arbeidskraften forsvinner, menneskene trengs fortsatt. Vi må omstille oss – få kompetansepåfyll, ny kunnskap og lære noe nytt. Det er den beste garantien for ikke å bli overflødig i dagens arbeidsmarked.

Før jobbet Geir Holhjem på en fabrikk, der han nærmest lagde maling med sine egne hender. Først bar og helte han tunge sekker med pulver opp i en gigantisk miksmaster, sammen med sprit og olje. Han kjente det både i skuldrene og ryggen. De ulike ingrediensene kvernet rundt i den 500 liter store dunken i en halv time – andre ganger fem timer. Maling ble til foran øynene hans.

I 2010 tok Jotun beslutningen om å bygge en ny, stor og moderne bedrift i Norge.

Samtidig tok de beslutningen om å oppgradere organisasjonen.

– Vi hadde også tidligere vært opptatt av opplæring, men nå satte vi det i system,sier konsernsjef i Jotun, Morten Fon.

– Vi bestemte at alle som var ansatt på gulvet i den gamle fabrikken, måtte tafagbrev for å fortsette i jobbene sine. Vi hadde nok ikke gitt noen sparken hvis de nektet, men vi var ganske tydelige i vårt ønske.

I dag arbeider Geir Holhjem som teamleder i ny fabrikk i Vindal i Sandefjord til en halv milliard kroner.

– Nå kjører jeg det meste fra skjerm. Jeg trykker på knapper og alt blir sugd inn ogblandet.

Første gang han kom inn i de nye lokalene og sto foran skjermene, med alle knappene, følte han seg ikke høy i hatten.

– Jeg var redd for å gjøre noe galt og trykke på feil knapper. Det er folk som er eldreenn meg her, som tror at det smeller hvis de trykker på feil knapp, spøker han.

Han presiserer at det fortsatt foregår manuelt arbeid i Jotun. I noen områder mer enn i andre.

– Hva ville skjedd hvis du hadde nektet å ta fagbrevet?

– Jotun hadde nok lagt litt press på det. Men i dag er jeg veldig glad for at jeg tokutfordringen. Da fagbrevet kom i posten, var det både glede og stolthet.

Han måtte ta i bruk både kvelder og helger for å klare det.

– Det ville vært et ekstremt nederlag hvis jeg ikke hadde klart det. Men bare jeg var igang, kom flyten, sier han:

– I dag har jeg kunnskap og kompetanse på områder jeg kanskje ikke var klar over at jeg trengte.

Han roser Jotun for arbeidsmiljøet.

– Alle hjelper hverandre. Det er folk som har jobbet her i 40 år. Folk vil ikke slutte, sier han.

Helt nytt Norge

På NHOs årskonferanse forrige uke sa direktør Kristin Skogen Lund at Norge står foran et epokeskifte – en revolusjon. «Det er ikke et kretsmesterskap vi deltar i nå.

Det er heller ikke et norgesmesterskap. Det er et verdensmesterskap».

Konsernsjefen i Jotun mener utviklingen bare vil gå fortere og fortere i det norske arbeidslivet.

– Alt vil endre seg, også i Jotun. Måten vi lager maling på … Hvordan vi selger den og hvordan vi møter kundene. Vi er avhengig av at våre ansatte har endringsvilligheten som kreves, sier Morten Fon.

Fagorganet Vox opplever at stadig flere bedrifter søker dem om midler til å gi sine ansatte opplæring i for eksempel grunnleggende data på arbeidsplassen. – Menneskene trengs fortsatt, selv om jobben blir endret, sier Gina Lund.

– Vi må omstille oss – få kompetansepåfyll, ny kunnskap og lære noe nytt. Dette måvi gjøre gjennom hele yrkeskarrieren. Det er den beste garantien for ikke å bli overflødig i dagens arbeidsmarked.

– Nedbemanninger er et pokerspill

Ikke klag. Hold deg oppdatert på jobben i fritiden. Det du var god på for fem år siden, er ikke lenger interessant.

DNB Markets har spådd at 4,5 prosent av arbeidsstyrken vil stå uten jobb neste år.

Hodejeger Trine Larsen ser ett trekk som er viktigere enn noe annet.

– Personlige egenskaper, sier hun.

– CV-en er snart død. Det er ikke så viktig hva du gjorde for ti år siden. Det som erviktig er hva du kan bidra med her og nå: Er du en endringsvillig person? Har du mange ideer?

Nylig rekrutterte Trine Larsen en rådgiver.

– Jeg var ikke så opptatt av utdannelsen hans. For meg kunne han godt ha lært seg alt han kunne på gutterommet. Han fortalte at han satt en time hver kveld, for å bruke ny teknologi og heve kompetansen sin, og da så han ikke til Norge, men til utlandet, sier Larsen.

– Jeg likte arbeidsmoralen hans. Helt fra hans første ekstrajobb på matvarebutikken Meny, hadde han levert. Hele veien har han tatt ansvar for sin egen utvikling. Du kan ikke lenger forvente at arbeidsgiveren din legger 30 000 kroner på bordet ditt og spør om du har lyst på litt faglig påfyll. Hold deg isteden oppdatert på markedet og bransjen din på fritiden. Ikke forvent å få betalt for det.

Én ting er viktigere enn noe annet:

– Spør deg selv: Hvordan kan jeg hjelpe sjefen og bedriften gjennom krisen som arbeidslivet opplever nå?

– Norge har en klagekultur

Etter sommerferien i fjor skrev hun en blogg, med tittel: «Sutrete og bortskjemte nordmenn». Som handlet om nordmenns særegne evne til å klage over å komme tilbake på jobb etter ferien.

– Det har nesten blitt litt trendy å klage i Norge. Jeg hørte nettopp om enarbeidsplass der folk var sure fordi ikke alle fikk den nye iPhonen. Andre klager på maten i kantinen. Det mener jeg er uklokt og lite smart i disse tider.

Hun ber nordmenn om å være glade for det de har.

– Vi har et av verdens beste arbeidsliv. Vi har ikke bare rett på ferie, men plikt.

Snakker du med folk i andre land, blir de nesten sjokkerte over hvor godt vi har det.

Når hun rekrutterer, ser hun etter hva slags personlighet og holdninger kandidatene har, i tillegg til faglig kompetanse.

– De som lykkes, forventer ikke at alt skal gå deres vei hele tiden. De har en holdningtil arbeidet som er positiv. De har et engasjement for arbeidsplassen sin og ser det store bildet og vet at ikke alle har en jobb.

Beholder alltid de beste

Når en bedrift må nedbemanne, oppstår gjerne et tøffere klima på arbeidsplassen. Arbeidsrettsadvokat Eivind Arntsen har tidligere uttalt at mange virksomheter praktiserer en rå form for darwinistisk nedbemanningsstrategi i økonomiske nedgangstider.

– Ingen vil innrømme det, men trynefaktor spiller en rolle, sier han til VG.

– Det eneste du oppnår ved å være en kranglefant er at sjefen er villig til å legge litt ekstra penger på bordet for å bli kvitt deg.

Arntsen bistår både enkeltpersoner og bedrifter i forbindelse med omstillinger og nedbemanning. Totalt har han jobbet med rundt tusen slike saker.

– Noen opplever at deres verden raser sammen. Andre har et helt rasjonelt forhold til nedbemanningen, og ser mulighetene den gir. De har kanskje tenkt på å gjøre noe annet i lang tid og trengte bare en dytt bak for å få det til. Hvis de i tillegg får med seg en grei sluttpakke, blir de superfornøyde, sier han.

Tidligere ble gjerne ansiennitet brukt som nesten eneste kriterium ved nedbemanninger.

– Det er fortsatt et saklig argument, men i dag spiller kvalifikasjoner en mye større rolle. Sagt på en annen måte: Hvem er best? Hvem er den beste til å løse arbeidsoppgavene fremover? Bedriften vil alltid prøve å få med seg det flinkeste laget videre, mener Arntsen.

Seniorer spesielt utsatt

– Noen virksomheter ser dessuten til pålitelighet, for eksempel i betydningensykefravær. Dette er et touchy tema og sjelden uttalt, men det er sånn det er, sier Arntsen.

– Bedrifter opererer ofte litt i gråsonene og gir oppsigelsen et skinn av saklighet i ettertid.

Nedbemanninger ender ofte som et pokerspill med mye penger sluttpakkepotten, og du må kjenne reglene for å vinne.

I boken «How to Keep Your Job When Everyone is Losing Theirs», ramser Michael J. Kitson opp 101 strategier. Her er fem av dem:

- Unngå kritikk av sjefen i e-post. Ikke skriv noe som du ikke ville våget å si, hvis duikke sto ansikt til ansikt med vedkommende.

- Jobb gratis overtid. Møt i tillegg tidligere på jobb enn normalt og spør alltid sjefenom det er noe mer du kan gjøre når arbeidsdagen er over. Vis at du er innstilt på å gjøre en ekstra innsats.

- Vær raus og uselvisk. La sjefen eller kollegaen ta æren for arbeid som du selv hargjort.

- Ikke skap god stemning på jobben i betydningen å skravle med rundt deg. Spar tillunsjen å snakke med folk om ting som ikke har noe med jobben å gjøre.

- Skaff deg en interesse eller et verv i en frivillig organisasjon, som du også kan dra nytte av.

Det er mange som går rundt med den oppfatningen om at det å bruke et kredittkort er i seg selv en trussel mot ens privatøkonomi. Men sannheten er at hvis man skaffer seg det rette kortet og sørger for å holde gode rutiner for bruken av kortet, kan man oppnå massevis av fordeler som en ikke vil få med et vanlig debetkort/bankkort. Noen lurer på hva egentlig forskjellen er mellom kreditt og debetkort/bankkort på et betalingskort og dette skal vi forklare deg bedre under her. Det hele handler om å få kontroll over ditt forbruk.

Det er mange som går rundt med den oppfatningen om at det å bruke et kredittkort er i seg selv en trussel mot ens privatøkonomi. Men sannheten er at hvis man skaffer seg det rette kortet og sørger for å holde gode rutiner for bruken av kortet, kan man oppnå massevis av fordeler som en ikke vil få med et vanlig debetkort/bankkort. Noen lurer på hva egentlig forskjellen er mellom kreditt og debetkort/bankkort på et betalingskort og dette skal vi forklare deg bedre under her. Det hele handler om å få kontroll over ditt forbruk. Eff 23,1 %,15K,12mnd. Totalt 16530

Eff 23,1 %,15K,12mnd. Totalt 16530 Eff 23,4%,15000,12mnd. Totalt 16780

Eff 23,4%,15000,12mnd. Totalt 16780 Eff 21,92%,20K,12mnd. Tot.22102

Eff 21,92%,20K,12mnd. Tot.22102 Eff. rente 25,53 %, 15.000 o/12mnd, totalt 16.929

Eff. rente 25,53 %, 15.000 o/12mnd, totalt 16.929

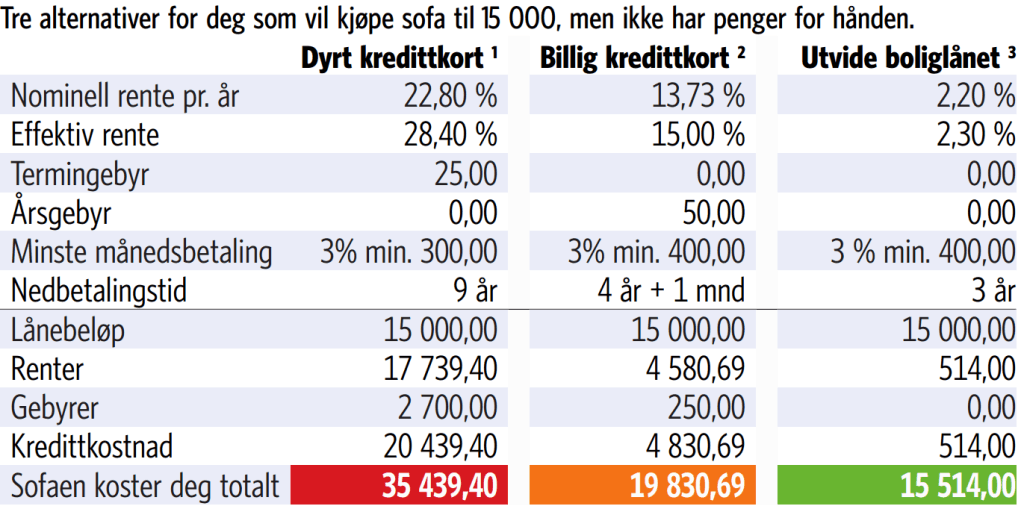

En oversikt fra Finansportalen viser at ved 348 av 382 kredittkort som er i bruk, er den effektive renta på over 25 prosent årlig ved en gjeld på 20 000 kroner. I bare 34 av kortene er den effektive renta lavere enn 25 prosent årlig.

En oversikt fra Finansportalen viser at ved 348 av 382 kredittkort som er i bruk, er den effektive renta på over 25 prosent årlig ved en gjeld på 20 000 kroner. I bare 34 av kortene er den effektive renta lavere enn 25 prosent årlig. – Mens boliglån er noe vi alle må ha, er kredittkortgjeld noe vi velger å utsette oss for. Hvis du ikke har disiplin, må du nesten ta til takke med den renta kredittkortselskapene setter, mener Reid Krohn-Pettersen, sjeføkonom i

– Mens boliglån er noe vi alle må ha, er kredittkortgjeld noe vi velger å utsette oss for. Hvis du ikke har disiplin, må du nesten ta til takke med den renta kredittkortselskapene setter, mener Reid Krohn-Pettersen, sjeføkonom i

På fotballtinget vil Norsk Breddefotballforening legge et forslag om lønnstak for toppsjefene i NFF. Det vil bety en halvering av årslønnen til Kjetil Siem.

På fotballtinget vil Norsk Breddefotballforening legge et forslag om lønnstak for toppsjefene i NFF. Det vil bety en halvering av årslønnen til Kjetil Siem. Et flertall av forbrukerne i Norge som har kredittkort har også høye gebyrer for kontantuttak når de tar ut penger utenfor norges grenser. Få gebyrfrie uttak i utlandet med

Et flertall av forbrukerne i Norge som har kredittkort har også høye gebyrer for kontantuttak når de tar ut penger utenfor norges grenser. Få gebyrfrie uttak i utlandet med  Noen mennesker ser ut til å være av den oppfatningen at det å eie et

Noen mennesker ser ut til å være av den oppfatningen at det å eie et